La loi de finances pour 2026, publiée le 20 février, durcit significativement les conditions du report d’imposition prévu à l’article 150-0 B ter du CGI. Taux de remploi relevé, activités immobilières exclues, durée de conservation multipliée par cinq : les dirigeants qui préparent une cession doivent revoir leur copie. Voici ce qui change concrètement.

Le 150-0 B ter en 30 secondes

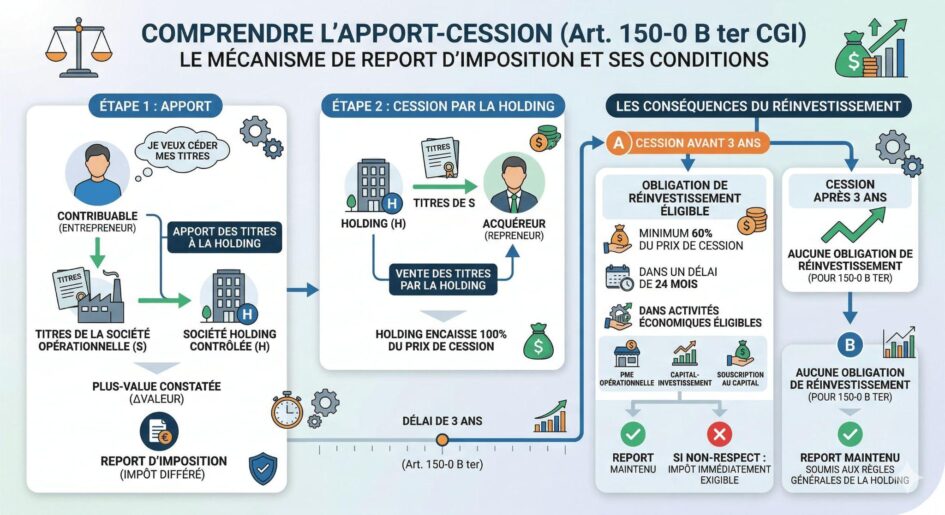

Le mécanisme est simple dans son principe : un dirigeant apporte les titres de sa société opérationnelle à une holding qu’il contrôle, puis la holding revend ces titres à un acquéreur. La plus-value générée lors de l’apport n’est pas taxée immédiatement, elle est placée en report d’imposition. Ce report est maintenu à condition que la holding réinvestisse une partie du produit de cession dans des activités économiques éligibles, si la cession intervient dans les trois ans suivant l’apport. Au-delà de trois ans, aucune obligation de remploi ne s’applique. Pour aller plus loin sur le fonctionnement complet du dispositif et ses cas d’application, consultez notre guide sur l’apport cession (150-0 B ter).

7580f7eb7b4131ef75942632994a98ba

Ce qui change avec la loi de finances 2026

L’article 11 de la loi n° 2026-103 du 19 février 2026 modifie l’article 150-0 B ter sur quatre paramètres. Ces nouvelles règles s’appliquent aux cessions de titres apportés réalisées à compter du 21 février 2026, lendemain de la publication de la loi.

|

Avant le 21 février 2026 |

À compter du 21 février 2026 |

|

| Taux minimum de remploi | 60 % du produit de cession | 70 % du produit de cession |

| Délai pour réinvestir | 2 ans | 3 ans |

| Durée de conservation des actifs acquis en remploi | 12 mois | 5 ans |

| Activités éligibles au remploi | Commerciales (art. 34 et 35 CGI), industrielles, artisanales, libérales, agricoles, financières (hors gestion de patrimoine propre) | Commerciales, industrielles, artisanales, libérales, agricoles, à l’exclusion des activités immobilières, financières, de gestion de patrimoine, et des activités à revenus garantis (tarif réglementé) |

| Délai de conservation post-donation | 5 ans (10 ans via fonds) | 6 ans (11 ans via fonds) |

Le législateur a compensé le durcissement du taux de remploi par un allongement du délai d’investissement. Ce compromis offre une année supplémentaire pour identifier et structurer les réinvestissements, ce qui est bienvenu dans un contexte où les opérations de capital-investissement nécessitent des due diligences approfondies.

Point essentiel sur le régime transitoire : la date pivot est celle de la cession des titres apportés par la holding, pas celle de l’apport initial ni celle du réinvestissement. Concrètement, un dirigeant ayant apporté ses titres en 2024 mais dont la holding cède après le 20 février 2026 relève intégralement du nouveau régime. À l’inverse, si la cession a eu lieu avant cette date, l’ancien cadre continue de s’appliquer, même si le réinvestissement n’a pas encore été réalisé.

À noter : ces dispositions ont fait l’objet d’une saisine du Conseil constitutionnel par le Premier ministre lui-même. Dans sa décision n° 2026-901 DC du 19 février 2026, le Conseil n’a pas examiné l’article 11 au fond, en l’absence de griefs soulevés à son encontre. Il a toutefois ménagé la possibilité de futures questions prioritaires de constitutionnalité (QPC). Le texte est donc en vigueur, mais son assise constitutionnelle n’a pas été tranchée définitivement. Cette incertitude juridique résiduelle mérite d’être intégrée dans toute planification patrimoniale engagée sur le long terme.

Les activités désormais exclues du remploi

C’est le changement le plus structurant pour les stratégies patrimoniales. La loi aligne désormais la définition des activités éligibles sur celle de la réduction d’impôt IR-PME (article 199 terdecies-0 A du CGI). En pratique, cela exclut explicitement du périmètre du remploi :

Les activités immobilières au sens large, y compris la promotion immobilière, le marchand de biens, la construction d’immeubles en vue de la vente ou de la location, et la gestion de foncier locatif. Les activités financières, qui couvrent le secteur bancaire, l’assurance et la gestion d’actifs au-delà de la seule gestion de patrimoine propre. Les activités à revenus garantis, notamment les projets d’énergies renouvelables bénéficiant d’un tarif réglementé de rachat.

Ce recentrage met fin à une zone grise qui existait jusqu’alors. Sous l’ancien régime, les activités de marchand de biens et de promotion immobilière étaient juridiquement commerciales au sens de l’article 35 du CGI, et donc éligibles au remploi. Nombre de dirigeants cédants y avaient recours pour réemployer leur plus-value dans des stratégies immobilières actives, souvent via des fonds spécialisés ou des clubs deals. Cette porte est désormais fermée.

En revanche, les activités hôtelières devraient conserver leur éligibilité, dans la mesure où elles relèvent d’une exploitation commerciale au sens strict. Les commentaires administratifs au BOFiP, attendus dans les prochains mois, préciseront les contours exacts de ces exclusions, notamment pour certaines formes de résidentiel géré qui nécessitent une appréciation au cas par cas. Les investissements en capital-développement, capital-transmission et dans des PME opérationnelles (industrie, services, agriculture, professions libérales) restent pleinement compatibles avec le maintien du report.

Conséquences pratiques pour les dirigeants

Pour les cessions antérieures au 21 février 2026, les règles de l’ancien régime s’appliquent intégralement : 60 % de remploi, 2 ans de délai, 12 mois de conservation. Les projets d’investissement en cours dans ce cadre ne sont pas remis en cause, y compris ceux qui portent sur des véhicules immobiliers.

Pour les projets de cession en cours qui n’ont pas encore abouti, la donne change. Un dirigeant qui envisageait de céder sa société en 2026 et de réinvestir via une stratégie immobilière (club deal immobilier, promotion, foncière) doit reconsidérer l’architecture de son remploi. Les véhicules immobiliers ne permettront plus de maintenir le report. Il ne suffit pas d’avoir signé un mandat ou engagé des discussions avec un fonds immobilier : tant que la cession des titres apportés n’a pas eu lieu, rien n’est acquis sous l’ancien régime.

Pour les stratégies de remploi immobilier déjà engagées sur le papier mais non exécutées, la prudence s’impose. Si la cession des titres intervient après le 20 février 2026, les nouvelles règles s’appliquent, même si le projet de remploi avait été conçu sous l’ancien régime. Seule compte la date de cession des titres apportés, pas la date de conception du projet ni celle de la lettre d’intention.

Pour la trésorerie de la holding, la poche libre passe de 40 % à 30 % du produit de cession. Cette réduction est loin d’être anodine : c’est cette poche qui sert généralement à rembourser la dette senior, financer les frais de la holding, ou constituer un matelas de sécurité. Les montages en LBO doivent intégrer cette contrainte dans leur modélisation financière dès la structuration du deal.

Pour la conservation des actifs, le passage de 12 mois à 5 ans impose une immobilisation longue des investissements. Cela écarte de fait les stratégies de rotation rapide et oriente les réinvestissements vers des opérations de capital-développement ou de capital-transmission à horizon moyen terme. Un dirigeant qui investit dans une PME via sa holding devra conserver cette participation pendant au moins cinq ans, sous peine de remise en cause rétroactive du report.

Pour les transmissions par donation, le durcissement est plus discret mais réel. Le délai pendant lequel le donataire doit conserver les titres reçus pour éviter la reprise de l’imposition passe de cinq à six ans, et de dix à onze ans lorsque le réinvestissement a été réalisé via un fonds de capital-investissement. Les stratégies combinant apport-cession et donation-purge doivent donc être recalibrées en tenant compte de ces délais allongés.

Dernier point qui rassure : la purge au décès n’a pas été supprimée. En cas de décès de l’apporteur, la plus-value en report est définitivement éteinte sans imposition. Cette disposition, qui avait fait l’objet de discussions lors des débats parlementaires, a été maintenue dans le texte final. Elle conserve donc toute sa place dans les réflexions de planification successorale, même si elle ne constitue évidemment pas une stratégie en soi.

La réforme ne supprime pas le 150-0 B ter. Elle en fait un outil plus exigeant, ciblé sur le financement de l’économie productive et orienté vers des engagements de long terme. Pour les dirigeants qui préparent une cession, l’enjeu n’est plus de savoir si le dispositif est avantageux, mais de structurer un plan de remploi compatible avec les nouvelles contraintes avant que la cession n’intervienne.

Leave a Reply